热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

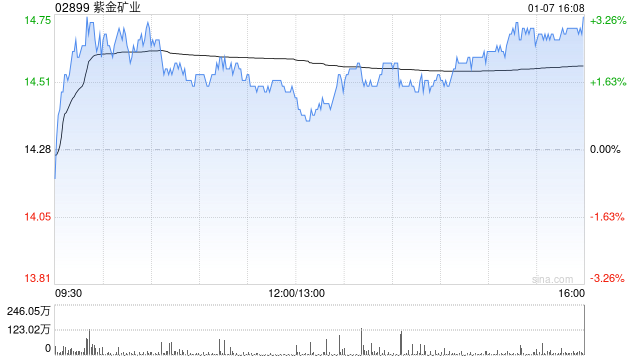

建银国际发布研究报告称,重申紫金矿业(02899)“跑赢大市”评级股票配资门户网,下调目标价4%,由22.4港元降至21.5港元。该行对紫金矿业的矿山产量增长前景感到乐观,尤其是金和铜,并预期矿山生产的金和铜在2024年将均升9%,在2025年将分别上升15%和11%。

* **监管合规:**平台应受到金融监管机构的监管,以确保其合法性和透明度。

报告中称,紫金矿业由于铜及金产量增加、销售成本下降及毛利率上升,今年上半年集团业绩表现强劲,符合预期。并首次派发中期股息,派息比率为18%。但考虑到海外矿山营运的外部不确定性,该行下调集团铜价和毛利率,因此下调今明两年盈利4.2%/4.1%。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资门户网

文章为作者独立观点,不代表炒股配资平台观点